2026-05-04 12:59 点击次数:165

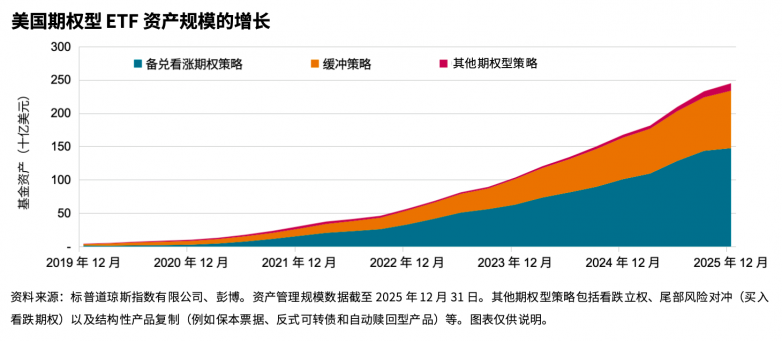

立足标普道琼斯指数对市场的长期跟踪,在资产管理向专业化、工具化、规则化转型的过程中,期权型指数策略凭借明确的风险收益特征与广泛的适用性,成为机构配置体系中的重要组成部分。截至2025年底,相关ETF规模已达到2,450亿美元,成为近年间增长最确定的机构工具品类。

对于机构而言,组合管理的核心目标之一,是在可控风险下实现更稳定的收益。期权型指数策略恰好围绕这一目标构建,通过标准化期权结构优化收益分布、降低极端波动,让组合表现更可预测、更可持续。

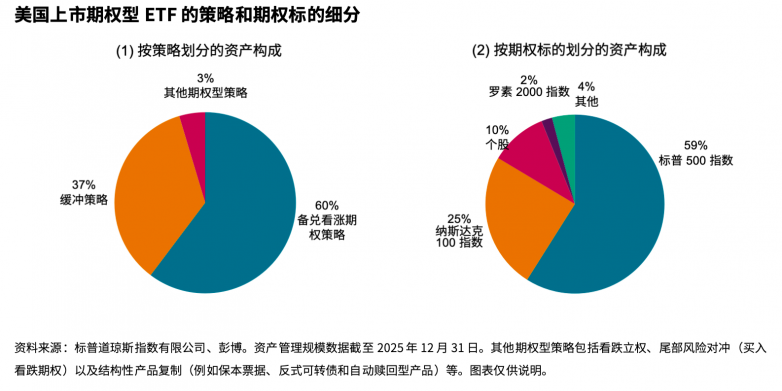

从市场格局来看,期权型策略高度集中于两类:备兑看涨期权策略与缓冲策略。这两类策略结构清晰、逻辑易懂、易于实施,同时依托高流动性的宽基指数期权运行,具备规模化应用的基础。尽管市场上多数产品以主动形式呈现,但其策略内核均离不开指数期权的支撑。

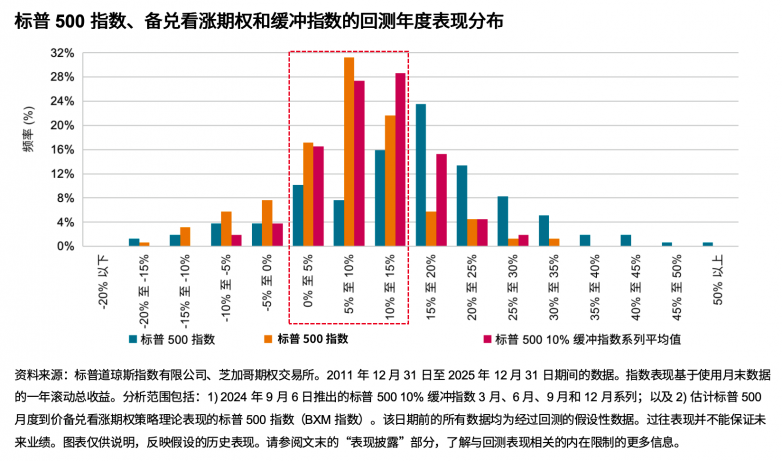

期权型策略最核心的优势,在于改善收益的稳定性。通过历史表现可以看出,传统股票指数收益分布较宽,极端上涨与下跌出现频率较高;而备兑与缓冲类指数策略,能够将收益更集中于稳健区间,显著提升组合的风险调整后收益。

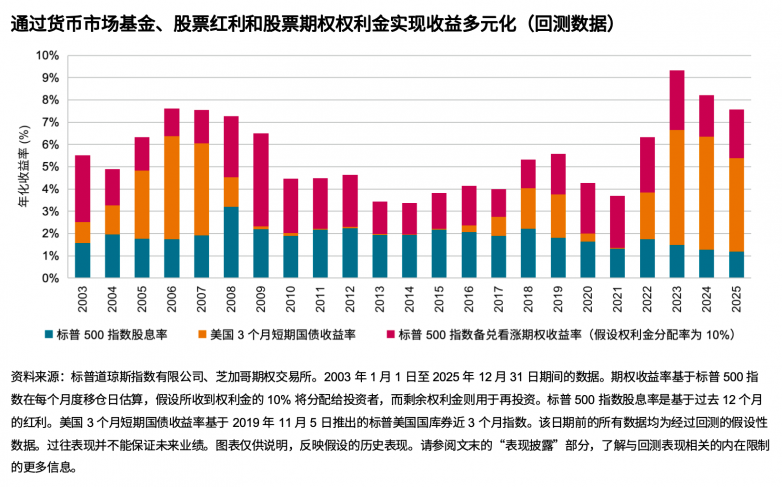

备兑看涨期权策略通过持有指数仓位并卖出看涨期权,获取持续的权利金收入。这一设计在震荡市场中增强收益,97在线观看免费高清电视剧大全在市场调整时缓冲回撤,长期表现更平滑。权利金收益与传统股债收益相关性较低,能够有效提升组合多元化水平。

缓冲策略以风险管理为核心,通过结构化期权实现预设范围内的下跌保护,同时保留部分上行收益。这类策略适合低波动组合、绝对收益、养老资金等对回撤控制要求较高的机构资金。

从市场机制来看,期权市场长期存在波动率溢价,即隐含波动率持续高于实际波动率,这为卖出期权的策略提供了可持续的收益来源。这也是备兑类策略能够长期有效的重要底层逻辑。

标普道琼斯指数为机构提供了从基础备兑指数到结构化缓冲指数的完整工具链,所有指数均遵循规则透明、计算公开、可投资性强的原则,方便机构进行产品开发、组合管理与业绩评估。

对于机构来说,期权型指数策略的价值体现在多个场景:权益组合增强、固收+收益提升、多资产回撤控制、长期资金稳健增值等。指数化策略模式规则透明、便于归因、易于风控,非常适合作为长期配置工具。

随着机构对精细化配置需求不断提升,期权型指数策略正从辅助工具升级为核心增强方案,成为应对波动、提升组合韧性的关键配置方向。

如需了解完整的策略框架、市场结构、指数工具与组合应用案例,可前往标普道琼斯指数中文官网,在“研究与洞察”专栏的“研究报告”版块下查看《期权型指数策略的投资路径》完整报告。机构客户可注册订阅,持续获取指数型投资与市场研究的深度文章与报告。

*本文仅为参考,不构成投资建议。仅供机构客户使用,不适合零售投资者使用。请阅读我们的免责声明。