2026-06-05 13:32 点击次数:168

图源:图虫创意

图源:图虫创意

开端|期间买卖估计院紧闭双眼1994意大利

作家|特约估计员赖钧洪、郑琳

行为东莞市国资委100%控股的固废处理企业,广东东实环境股份有限公司(以下简称“东实环境”)在营收抓续增长的称心之下,却出现增收不增利的逆境。

北交所官网炫耀,东实环境的IPO央求于2024年6月25日获受理,限制本年5月8日,该公司尚处于问询恢复阶段。

期间买卖估计院发现,2021—2025年,东实环境的营收从5.15亿元增至13.15亿元,但2023年和2024年的归母净利润分手同比下滑11.95%和7.76%,毛利率从42.98%降至34.61%。更令东说念主祥和的是,该公司曾拟募资2.4亿元,扣除刊行用度后沿途用于偿还银行贷款,这种“零扩展”式的募资用途在IPO商场中极为荒原。自后,该公司于2025年4月28日公告变更募投姿首,将总融资额减少至1.875亿元,其中,1.275亿元用于偿还银行贷款,剩余0.6亿元用于飞灰资源化愚弄姿首。在北交所已发出三轮问询的布景下,东实环境能否扯后腿区域天花板与债务困局,照旧未知数。

4月29日、5月7日,就区域业务连合、募资还贷合感性、子公司抓续耗损等问题,期间买卖估计院向东实环境发送邮件并致电商讨,但限制发稿未获对方恢复。

增收不增利,中枢增长引擎流露疲态

招股书(汇报稿,于2024年6月签署,下同)炫耀,东实环境竖立于2013年9月,总部位于广东省东莞市,是一家专注于市政固废抽象管事、工业固废抽象管事、城市环境抽象管事的国有控股企业。该公司控股推动东莞实业投资控股集团有限公司径直和障碍抓股100%,履行限制东说念主为东莞市国资委。

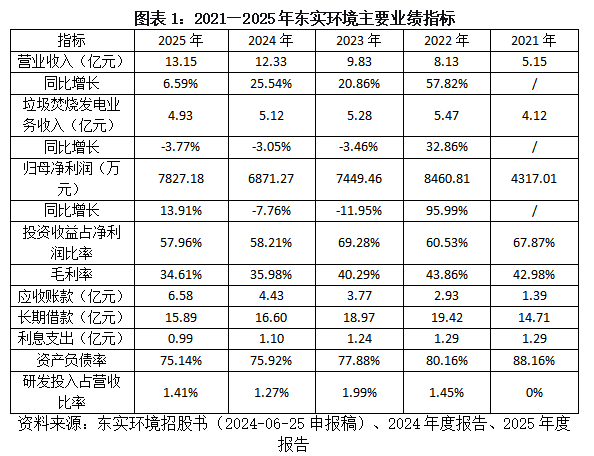

招股书及年度阐述炫耀,2021—2025年,东实环境的营收从5.15亿元增至13.15亿元,复合增长率约26.41%。但是,归母净利润在2022年达到峰值8460.82万元后逐年下滑,2023年降至7449.46万元,2024年进一步降至6871.27万元,直至2025年才回升至7827.18万元。值得安妥的是,阐述期内,该公司的投资收益占净利润比重长年超50%,2023年一度高达69.28%,投资收益具体组成如图表2所示,净利润增长或存在较大不细目性。

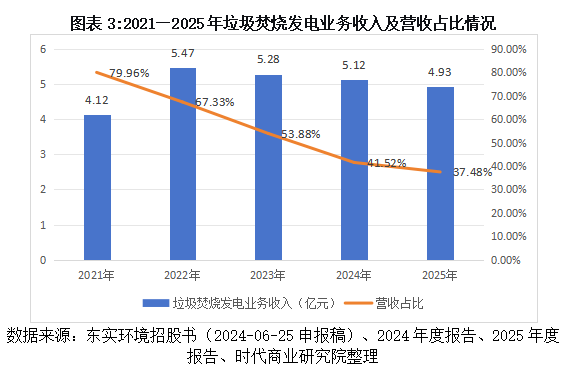

值得警惕的是,东实环境的中枢增长引擎——垃圾烧毁发电业务——已流露疲态。如图表1所示,2021—2025年,该业务收入分手为4.12亿元、5.47亿元、5.28亿元、5.12亿元、4.93亿元,呈先升后降趋势;营收占比从79.96%大幅降至37.48%。

同期,阐述期内,东实环境毛利率从2021年的42.98%降至2025年的34.62%,四年累计下滑超8个百分点;研发干涉占营收比率抓续低于2%,研发智力存疑;钞票欠债率虽逐年缓缓下落,但仍处于高位,2021—2025年分手为88.16%、80.16%、77.88%、75.92%、75.14%;经久借钱超15亿元,利息支拨分手为1.29亿元、1.29亿元、1.24亿元、1.10亿元、0.99亿元。此外,该公司应收账款从2021年的1.39亿元增长至2025年的6.58亿元,或标明资金回收智力存在不及。

区域商场趋于充足,行业整合重压下宽敞围

垃圾烧毁发电是东实环境的第一伟业务。如图表3所示,2021—2025年,该业务收入从4.12亿元增至5.47亿元后掉头向下,2025年降至4.93亿元,营收占比从79.96%大幅降至约37.48%。东实环境在第一轮问询恢复中解释称,东莞市垃圾产生量保抓镇静,公司产能已接近或跨越100%。这一解释揭示了其区域增长天花板——当存量商场已接近充足时,仅靠时刻改良提高后果,成漫空间十分有限。

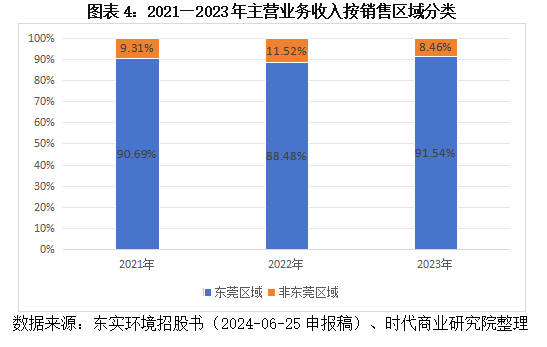

招股书炫耀,2021—2023年,欧美激情性做爰免费视频东实环境来自东莞地区的收入占该公司总收入的比例分手为90.69%、88.48%、91.54%。三年间遥远保抓在九成左右的高位启动。不仅收入主要来自东莞,该公司的前五大客户也基本是东莞市企业或政府单元,主要客户包括广东电网有限包袱公司东莞供电局、东莞市城管局及各镇街公用管事管事中心等政府部门和管事单元。

招股书炫耀,东莞市生计垃圾日产生量约1.38万吨,粤丰环保电力有限公司(下称“粤丰环保”)的科伟垃圾烧毁发电厂日处明智力野心8100吨,而东实环境麻涌和海心沙两座电厂的日垃圾处明智力野心3750吨,不到粤丰环保的一半。在区域商场本就趋于充足的布景下,东实环境在东莞市也并非龙头,反而濒临来自粤丰环保等竞争敌手的抓续挤压,商场份额提高空间稀疏有限。

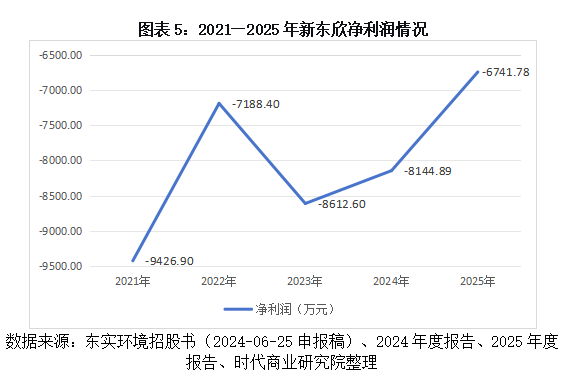

工业固废是东实环境要点布局的第二增长弧线,但其子公司东莞市新东欣环保投资有限公司(下称“新东欣”)自2021年投产以来抓续耗损,累计耗损已超4亿元。2021—2025年新东欣的净利润分手为-9426.90万元、-7188.40万元、-8612.60万元、-8144.89万元、-6741.78万元。

尽管东实环境瞻望新东欣2026年可扭亏为盈,但北交所第三轮问询函明确质疑:“刊行东说念主瞻望子公司新东欣2026年杀青扭亏为盈,但未提供充分的表里部左证进行论证分析。若是已投产项筹划处理量未取得杀青;已投产姿首预测的处理单价未缓缓回升;在建尚未投产项筹划商场发生要紧不利变化,则子公司经久股权投资在以后年度仍存在减值风险”,可见其扭亏远景存疑。

中国固废惩办处理行业已全体步入“运营为王、存量整合”的高质料发展阶段,多量企业堕入价钱战,垃圾烧毁领域产能愚弄率抓续走低。据住房和城乡缔造部《2024年城乡缔造统计年鉴》数据,2024年世界城市与县城1129座垃圾烧毁厂的总体产能愚弄率约为63.22%,低于国度表率轨则的70%下限,行业总体上处于产能多余状态;行业龙头中国光大环境(集团)有限公司照拂层在功绩会上坦承,“垃圾不够烧”问题确凿存在。

与此同期,近两年行业并购重组节拍显着加速。2025年6月瀚蓝环境股份有限公司(下称“瀚蓝环境”)完成对香港上市公司粤丰环保的独到化,交游规模约111亿港元;2026年4月,瀚蓝环境进一步启动收购粤丰环保剩余股权,拟杀青100%全资控股。此举或揭示了行业正从规模扩展向详尽化运营与存量整合的新阶段转型。

东实环境原谋划沿途募资用于偿还银行贷款,但在审核期间变更了募投姿首,将总融资额减少至1.875亿元,其中1.275亿元仍用于还贷,0.6亿元用于飞灰资源化愚弄姿首。这一变更似乎开释出一个信号:单纯的被迫防患无法复旧经久发展,东实环境或异常将有限资源聚焦于简略发达本人协同上风的细分领域。

挂念:区域依赖、债务高压、利润虚火三大隐忧

隐忧一:区域天花板垂手而得,成长性安在?东实环境约90%收入来自东莞,垃圾烧毁发电业务已波及产能上限,收入孝顺大幅下滑。工业固废业务因竞争强烈而收入下落,餐厨垃圾惩办商场空间有限。在固废处理行业,跨区域扩展需面对场地保护主义、新姿首缔造周期长、前期干涉大等重重阻碍,东实环境走出东莞市的远景攻击乐不雅。

隐忧二:债务高压下的“防患性IPO”,募资还贷治标不治本。东实环境钞票欠债率高达75.92%,经久借钱超15亿元,每年利息支拨归并多量利润。募资额关于化解多半债务压力似乎是杯水舆薪,IPO履行上或是开释国资流动性、优化成本结构的财务操作,而非业务扩展的策略举措。

隐忧三:利润“虚火”与子公司“失血”并存。东实环境近六成净利润来自投资收益,主业盈利被显耀高估;子公司新东欣累计耗损超4亿元,抓续牵涉东实环境全体盈利智力。一朝投资收益下滑或新东欣耗损加重,该公司利润将濒临大幅缩水风险。

东实环境的IPO之路,折射出场地国有环保企业的共性困境——区域商场充足、债务压力高企、主业利润虚高。募资还贷的故事天然求实,但成本商场终究要用成长性与盈利质料语言。当区域天花板垂手而得、投资收益难言镇静、子公司抓续失血,东实环境需要向监管和投资者解说:它不仅是一家“东莞国资环保平台”,更是一产品备跨区域扩展智力和抓续盈利智力的当代企业。这场IPO审核的最终谜底,将取决于该公司能否在债务压力与增长瓶颈之间找到解围之路。

免责声明:本阐述仅供期间买卖估计院客户使用。本公司不因接受东说念主收到本阐述而视其为客户。本阐述基于本公司觉得可靠的、已公开的信息编制,但本公司对该等信息的准确性及无缺性不作任何保证。本阐述所载的意见、评估及预测仅反应阐述发布当日的不雅点和判断。本公司不保证本阐述所含信息保抓在最新状态。本公司对本阐述所含信息可在不发出见告的情形下作念出修改,投资者应当自行祥和相应的更新或修改。本公司致力阐述内容客不雅、自制,但本阐述所载的不雅点、论断和提倡仅供参考,不组成所述证券的买卖出价或征价。该等不雅点、提倡并未研究到个别投资者的具体投资筹划、财务气象以及特定需求,在职何时辰均不组成对客户私东说念主投资提倡。投资者应当充分研究本人特定气象,并无缺领路和使用本阐述内容,不应视本阐述为作念出投资有筹划的独一要素。对依据或者使用本阐述所形成的一切后果,本公司及作家均不承担任何法律包袱。本公司及作家在本人所知情的范围内,与本阐述所指的证券或投资主见不存在法律抑遏的历害相关。在法律许可的情况下,本公司过火所属关联机构可能会抓有阐述中提到的公司所刊行的证券头寸并进行交游,也可能为之提供或者争取提供投资银行、财务参谋人或者金融产品等有关管事。本阐述版权仅为本公司统统。未经本公司书面许可,任何机构或个东说念主不得以翻版、复制、发表、援用或再次分发他东说念主等任何面孔侵略本公司版权。如征得本公司同意进行援用、刊发的,需在允许的范围内使用,并注明出处为“期间买卖估计院”,且不得对本阐述进行任何有悖欢喜的援用、删省和修改。本公司保留根究有关包袱的权益。统统本阐述中使用的商标、管事记号及记号均为本公司的商标、管事记号及记号。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:张恒星 紧闭双眼1994意大利