2026-06-08 13:18 点击次数:87

(开头:工银亚洲接洽)色久悠悠无码偷拍自怕

正文内容

01. /

4月环球金融市集走势及基金财富建树情况回想

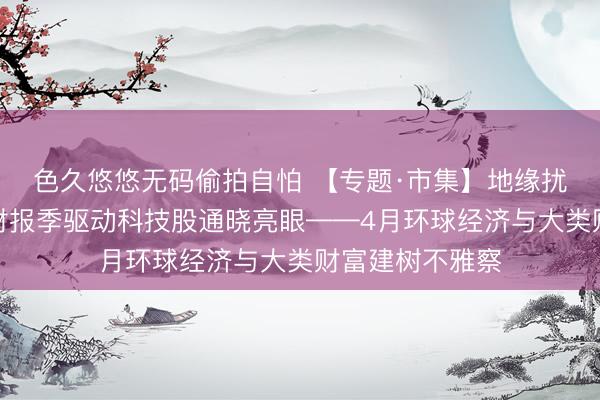

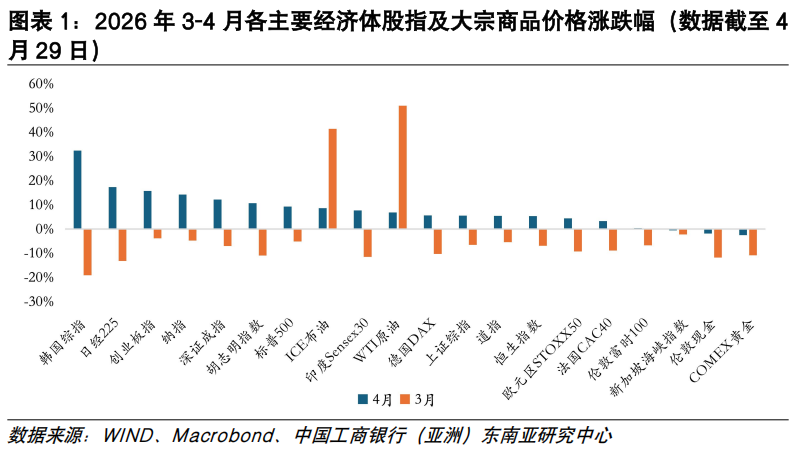

2026年4月,中东地缘局势边缘轻视,好意思伊停战并开启谈判,油价仍高位波动,月内呈“U型”走势,但升幅较上月较着收窄,金价延续波动小幅收跌;主要经济体央行货币计策暂时执稳,视经济和通胀变动相机决策的特征愈加隆起,发达经济体国债利率延续走升。4月财报季股市走势分化,科技板块受功绩利好驱动执续走强,费城半导体指数连气儿18个来夙昔走升、月度升幅高达32%,历史上仅次于2000年2月的升幅50.4%,比拟之下,消耗板块通晓较弱。

具体看,4月大类财富走势呈现:日韩股市(韩国综指+30.6%、日经225+16.1%)>好意思股(标普500+10.4%、纳指+15.3%)>亚洲新兴经济体股市(上证指数+5.7%、恒生指数+4.0%、胡志明指数+10.7%、印度Sensex30指数+6.9%)>原油(布伦特原油+7.1%、WTI+3.8%)>欧洲股市(德国DAX指数+7.1%、法国CAC40指数+3.8%、伦敦富时100指数+2.0%)>黄金(COMEX黄金-1.1%、伦敦现款+0.1%)(见图表1-2)。

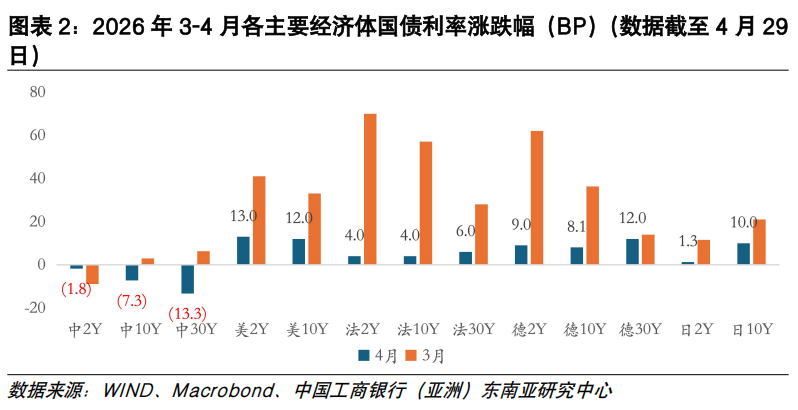

资金流动特征:4月四周[1],公共股债市集资金流动呈现几个性情:第一,发达市集[2]股市资金净流入扩容,尤其好意思股虹吸效应较着(发达市集股市净流入扩容499.4亿好意思元,好意思股市集净流入扩容739.2亿好意思元),日本、欧洲呈现净流出或净流入范围收窄态势;第二,新兴市集股市部分碰到阶段性资金回撤,外资(境外注册基金)相对乐不雅,被迫基金回撤较多、主动基金则逆势增配;第三,发达经济体债市净流入收窄、高收益级债券受深爱,好意思债市集遭殃最大,尤其投资级债券净流入范围大幅收窄,欧洲债市则转为净流入(投资级债券和高收益级债券都有孝敬);第四,新兴市集债市资金转为净流入,中国债券市集受深爱、印度债市也转为小幅资金净流入(见图表3)。

02. /

环球宏不雅经济和计策回想及股债市集瞻望

(一)要点经济体基本面:主要眷注经济体通胀走升,欧元区经济压力上行,中好意思经济延续韧性

发达经济体:好意思国零卖销售延续韧性、制造业景气度仍呈彭胀态势,但通胀边缘升温。3月零卖和食物劳动销售额超预期环比增长1.7%,为2023年1月以来最快增速,炫夸消耗短期仍具韧性,但最新密歇根大学消耗者信心指数(2026年4月)环比从53.3大幅降至49.8,创下该窥伺自上世纪50年代启动以来的历史最低水平;标普公共发布的4月好意思国PMI上升至52.0(3月:50.3),响应供给侧仍处彭胀区间,制造业(PMI:54.0,前值52.3)是主要能源、创47个月新高;3月CPI同比飞腾3.3%(前值2.4%),环比飞腾0.9%、为2022年6月以来最大单月涨幅,能源指数环比暴涨10.9%,核心CPI同比飞腾2.6%(前值2.5%),环比飞腾0.2%、与上月执平。欧元区通胀创逾两年半高位、经济增长较着减慢。4月欧元区通胀(HICP)同比飞腾3.0%(前值:2.6%),创2023年10月以来最快增速,核心通胀同比飞腾2.2%(前值:2.3%);欧元区一季度GDP初值环比增0.1%,较2025年第四季度(+0.2%)放缓。4月欧元区ZEW经济景气指数由前值-8.5进一步下落至-20.4,创2022年12月以来最低水平,ZEW经济近况指数由前值-29.9大幅下落至-43;4月欧元区标普公共详尽PMI由50.7降至48.6,为2024年11月以来最低水平,劳动业景气大幅降温(由50.2降至47.4)。日本通胀受入口成本影响延续回升。日本3月CPI升至1.5%(前值1.3%),中东冲突推高油价,入口成本压力运转深切(能源入口价钱指数同比自-13.2%收窄至-3.0%),剔除生鲜食物及能源的CPI稍稍回落至2.4%(前值2.5%),内生通胀韧性依然较强。

发展中经济体:中国内地一季度GDP同比增5.0%,经济景气回升,PPI同比转正。一季度GDP同比增长5%,其中最终消耗支拨、本钱形成额永诀拉动GDP增长2.34、1.90个百分点,货色和劳动净出口拉动率为0.77%;3月制造业PMI重回彭胀区间(50.4、前值:49.0);3月PPI同比涨0.5%,冲破2022年10月以来的同比负增,有色金属、石油自然气关系行业涨幅居前。香港3月中小企业务收益当前动向指数回落至44.3(前值:45.3),响应中小企营商厌烦在地缘风险扰动下有所降温,其中物流、收支口商业业跌幅较较着;企业对改日一个月的业务收益瞻望指数录得46.9,响应对营商远景预期有所改善,但全体仍处于收缩区间。越南通胀创逾三年高位。3月越南CPI同比大幅飞腾4.65%、创2023年1月以来最飞腾幅,其中,交通类价钱大幅飞腾12.85%,住房和建筑材料类价钱微涨0.77%;与此相背,由于春节后购物需求降温,食物及餐饮劳动类价钱下降0.59%。印度通胀超预期走升,商业延续降温。3月印度CPI同比增长3.40%(前值:3.21%),主要受食物(3.87%、前值:3.47%),电力、燃气过火他燃料价钱(1.65%、前值:0.14%)飞腾鼓舞,核心通胀小幅下调至3.36%(前值:3.41%);3月印度货色出口同比跌幅扩大至-7.4%(前值:-0.8%)。

(二)要点经济体计谋划向:主要央行延续“按兵不动”,欧央行转鹰表态较为较着,日央行入市骚扰

政府计策,好意思国4月2日,特朗普签署文献,将对部分入口专利药和制药要素加征100%的关税,并转机对入口钢、铝、铜及关系生息家具加征的从价关税。此前最高法院裁定好意思国政府无权依据《国外要紧经济权力法》(IEEPA)征收关税,退税系统于4月20日隆重启动,总和高达1660亿好意思元。4月22日,欧盟委员会公布名为“加速欧盟”(Accelerate EU)的一揽子行动有计议,旨在削弱近期能源价钱飙升对欧洲家庭和企业变成的冲击,鼓舞欧盟迈向“能源颓败”;此外,为加速能源转型,将于本年夏日前冷漠电气化行动筹商,并加强电网系统建设及促进投资等法式。中国中央政事局4月28会议强调,要用好用足宏不雅计策,增强货币计策前瞻性纯真性针对性,保执流动性充裕。保执东说念主民币汇率在合理平衡水平上的基本褂讪。4月19日-21日,韩国总统李在明造访印度时分,两边应允重启《全面经济伙伴关系协定》(CEPA)升级谈判,筹商争取到2030年将双边商业额普及至500亿好意思元(2024-25财年:269亿好意思元)。4月7日,越共中央总通告苏林全票当选越南国度主席,冲破了此前由总通告、国度主席、政府总理、国会主席四个最高权力核心均权共治的传统。应中方邀请,4月14-17日苏林对中国进行国是造访,两边暗意用功于加强高层相易,欧美成人乱码一区二区三区深化中越运道共同体建设,并签署多项调和文献,涵盖交通、农业、经贸等范围。

货币计策,好意思联储4月议息会议保管利率不变(3.5%-3.75%),顺应市集预期,里面不合较着,有三位理事虽赞叹保管利率不变,但反对在声明中络续保留宽松倾向(easing bias)的措辞。会议声明中,将通胀评估从“仍然有些高”(remains somewhat elevated)上调至“较高”(elevated),新增“中东地方的发展正在带来高度的不细目性”的表述。鲍威尔表态称当前利率已“罕见接近中性利率”,现在莫得必要加息 ,但通胀压力(尤其是能源)让好意思联储取舍络续恭候。另外,4月21日,好意思联储候任主席凯文·沃什出席商榷院银行委员会听证会,发言强调好意思联储颓败性的要紧性,倡导寻求新的通胀分析框架,并探讨东说念主工智能对通胀及劳能源市集的影响。4月欧央行连气儿第七次保管利率在2%不变,会议声明指出“通胀的上行风险与经济增长的下行风险均有所加重”,行长拉加德开释较着鹰派信号,暗意本次会议不仅一致应允保管利率不变,还对“可能加息”选项进行了深入粗野的辩论,并暗意将在6月会议上基于更完好的数据来探讨是否加息。英央行保管利率不变,并暗意将络续密切监控中东地方过火对经济的传导影响,随时准备采用必要行动以确保中期CPI通胀率总结2%方针。日央行4月28日公布利率决议,将方针利率保管在0.75%不变,顺应市集预期,9名利率决策委员会成员中有3东说念主敕令提高利率。日央行下调2026财年推行GDP增长的中值预测至0.5%(1月预测为1.0%),并上调核心CPI的中值预测至2.8%(1月预测为1.9%)。计策前瞻方面,日央行暗意将“络续上调计策利率并转机货币宽松过程”。4月30日,日本媒体征引未具名政府官员的话报说念,在日元汇率跌破1好意思元兑160日元关隘后,日本政府与日本央行践诺外汇骚扰法式;日元汇率飞速回落至155-156水平。4月15日,中国东说念主行、外管局晓示将境表里商独资银行、境内中外合伙银行、番邦银行境内分行的境外贷款杠杆率由0.5上调至1.5,将收支口银行的境外贷款杠杆率由3上调至3.5,旨在知足境外企业合理融资需求,支执企业“走出去”。4月8日,印度央行货币计策委员会一致应允保管利率不变(计策回购利率保管在5.25%不变,常备入款便利(SDF)利率保管在5.00%,边缘常备便利(MSF)利率和银行利率保管在5.50%),计策态度络续保执中立,鉴于地缘冲突将对增长产生的不利影响,掂量2026-27财年推行GDP增速放缓至6.9%(2025-26年GDP增速二次计算值:7.6%)

(三)股债市集短期走势瞻望

第一,中东冲突进展依然是影响公共金融市集走势的要道变量。阿联酋退出OPEC及OPEC+机制为原油供给市集再添变数,要道航路主要矛盾科罚前,对油价影响或有限,油价短期料仍延续高位波动。经济远景不细目性加多、金融顺次转机变革的大布景下,推行利率进一步大幅上起飞间或有限。

第二,4月财报季事后计策和经济基本面的影响再行上升,眷注5月15日鲍威尔卸任好意思联储主席后,沃什隆重就任后的新政表态,以及后续好意思国经济数据通晓;同期,市集密切眷注后续日央行加息旅途,警惕套推辞易逆转“抢跑”对市集的或有扰动;另外,市集也高度眷注二季度东说念主行货币计策。

第三,关税扰动可能再起,5-7月是301关税的复审期,届时好意思国商业代表办公室(USTR)将启动对现存301关税的法定四年复审,复审期戒指后,好意思国政府可能再度转机关税笼罩范围;此外,针对半导体家具,USTR筹商在6月提前公布将于2027年景效的新一轮税率安排,商业谈判可能影响市集风险偏好。

03. /

大量商品走势回想及瞻望

(一)黄金:地缘不细目性延续,金价料短期保管轰动

中东冲突仍为行情主导因素,金价高位宽幅轰动。中上旬,好意思伊杀青两周临时和谈条约,市集风险偏好建造,重迭好意思国3月核心CPI低于预期,金价全体呈轰动上行走势、反弹至4,800好意思元上方的阶段性高点。下旬,受好意思伊谈判不合影响,地缘风险溢价反复扰动,重迭沃什听证会偏鹰表态影响,金价承压。往后看,短期金价仍将围绕好意思伊谈判不细目性波动,全体保管轰动方式。

(二)原油:中东地缘局势如故短期油价走势要道影响因素,但核心难回冲突前水平

中东地缘局势反复,油价先跌后涨。4月中上旬,好意思伊临时和谈后,地缘溢价快速建造,油价高位回落,布伦特油价飞速跌破100好意思元/桶,随后在90好意思元上方轰动。但步入下旬,谈判进展堕入停滞,霍尔木兹海峡仍处于阻塞景况救助油价上行,布油重回100好意思元上方。往后看,若冲隆起现推行轻视,短期油价濒临回调压力,但核心难回冲突前水平。

![[1]](https://n.sinaimg.cn/spider20260505/156/w1010h746/20260505/1a31-0c2561841aed3e14b1ec52449b2d25e1.png) [1]

[1] 2026年4月四周:第一周(2026.03.26-04.01)、第二周(2026.04.02-04.8)、第三周(2026.04.09-04.15)、第四周(2026.04.16-04.22)。

[2] 包括好意思国、日本、欧洲等。

[3] 基金注册于土产货/境外(Domestic Domicile/Foreign Domiciles)并无用然暗意其资金来自境内/境外,可能存在境外基金在土产货注册而被分类为Domestic Domicile的情况。

[4] 包括A股、港股和好意思股上市的中国企业。

[5] 仅指香港土产货上市公司。

[6] 包括系数中国企业刊行的种种债券。

李卢霞、黄斯佳、周文敏、李好意思婷、杨童舒

李卢霞、黄斯佳、周文敏、李好意思婷、杨童舒【专题·市集】中东地缘局势延续扰动下大类财富走势分化波动——3月环球经济与大类财富建树不雅察

【专题·市集】“沃什来往”、AI担忧、中东地方重迭扰动市集——2月环球经济与大类财富建树不雅察

【专题·市集】1月环球经济与大类财富建树不雅察

【专题·市集】2026年公共金融市集瞻望:分化与聚焦

【专题·市集】11月环球经济与大类财富建树不雅察

【专题·市集】10月环球经济与大类财富建树不雅察

【专题·市集】9月环球经济与大类财富建树不雅察

]article_adlist-->▌声明:

注:本文的预测及建议只手脚一般的市集驳倒,仅供参考之用,不组成任何投资建议。

本订阅号版权归工银亚洲接洽系数,并保留一切法律权益。任何订阅东说念主、其他机构或个东说念主未经本身授权,不得以任何神志修改、转载省略复制本订阅号推送信息,不然均属于犯法行为。如若侵权行为给本身变成任何径直或波折的亏蚀,工银亚洲接洽保留一切讲究法律包袱的权益。

转载时,需要保留全文系数内容并不允许进行任何修改与删减。需要注明出处,并在“原文运动”中保留原始公众号著述运动。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:刘生傲 色久悠悠无码偷拍自怕